Ein weiteres Thema, mit dem du dich vor einer Reise beschäftigen solltest, ist das Geldabheben im Ausland. In der EU ist dies meist kein Problem, da du größtenteils (meist gebührenfrei) deine EC-Karte nutzen kannst. Außerhalb der EU kommst du mit dieser allerdings nicht so weit. Im EU-Ausland bietet sich eine Kreditkarte an, und solltest du bereits eine haben, prüfe nochmal deine Konditionen. Auf welche Punkte es ankommt, wie du hohe und unnötige Gebühren vermeidest und welche die beste Kreditkarte für uns ist, wirst du in diesem Artikel erfahren.

Aktuelle Angebote und Prämien

Ab und zu bieten unsere Lieblingsanbieter coole Willkommensprämien oder Angebote an, die wir gerne mit euch teilen. Wir halten diese immer aktuell, also lohnt es sich, hin und wieder vorbeizuschauen.

Artikelübersicht

- Was macht eine gute Kreditkarte aus?

- Unterschied: Gebühren deiner Bank und Fremdgebühren.

- Welche Kreditkarten gibt es?

- Kreditkartenvergleich

- Kosten senken durch sinnvolle Zusammenstellung deiner Kredit- und Debitkarte mit deinem Bankkonto.

- Welche Kreditkarte ist die richtige für mich?

- Kreditkarten beantragen

- Sicherheit bei der Nutzung von Kreditkarten im Ausland

- Schadet eine Kreditkarte meiner Bonität oder Schufa?

Wir möchten dazu sagen, dass wir keine Finanzexperten sind und nur unsere Erfahrungen und angeeignetes Wissen weitergeben möchten.

1. Was macht eine gute Kreditkarte aus?

#1 Zuerst einmal sollte deine Kreditkarte von vielen Geschäftspartnern angenommen werden. Ob im Internet beim Buchen von Flügen und Hotels oder vor Ort. Hier haben sich VISA und MASTERCARD bisher am besten bewährt. American Express und weitere „lokale“ Kreditkartenanbieter werden hingegen seltener angenommen und sind nicht so sehr verbreitet. Wenn du auf Nummer Sicher gehen willst, bietet es sich an, über eine VISA UND eine MASTERCARD zu verfügen. Solltest du nur eine Karte bevorzugen, würden wir eher die meist kostengünstigere VISA empfehlen. Bei uns hat die VISA bisher immer gereicht.

#2 Das Aufladen oder Ausgleichen der Karte sollte einfach, kostenlos, ohne großen Aufwand und kurzfristig möglich sein. Zudem solltest du einfach über dein Rückzahlungsziel und deine Limits entscheiden können.

#3 Eine Kreditkarte sollte wenig bis keine (zusätzlichen) Kosten „verursachen“. Das bedeutet, diese sollte keine monatlichen Kosten, Jahresgebühren oder Zinsen verlangen und auch das Geld abheben sollte dich weltweit, aus Kreditkartensicht, nichts kosten.

#4 Zudem sollte der Kreditkartenanbieter neben einem guten Kundenservice auch einen Betrugs- und Käuferschutz anbieten, du möchtest schließlich nicht am Ende der Welt ohne Geld dastehen. Dies schützt dich zwar nicht unbedingt davor, Opfer eines Betrugs zu werden, du bekommst das gestohlene Geld aber immerhin erstattet.

Du hast bereits eine Kreditkarte?

Achte besonders darauf, ob dein Kreditkarten-Institut beim Abheben Gebühren erhebt. Sollte das der Fall sein, würden wir empfehlen, dir eine weitere kostenlose Reisekreditkarte zuzulegen, um dir die Gebühren am ATM zu sparen. Die Fremdgebühren, die von einigen Anbietern erhoben werden, kannst du dir damit allerdings leider nicht sparen.

Zusammengefasst machen folgende Punkte eine gute Kreditkarte aus:

- Weltweite hohe Akzeptanz

- Einfache und kostenlose Handhabung

- Geringe bis keine (überflüssigen) Kosten

- Guter Betrugs-, Käuferschutz und Kundenservice

2. Unterschied: Gebühren deiner Bank und Fremdgebühren?

Deine Kreditkarte sollte bestenfalls keine Gebühren für das Abheben von Bargeld erheben. Weltweit. In vielen Ländern ist es nach wie vor sinnvoll, mit Bargeld zu bezahlen. Sei es zum Bezahlen im Restaurant, auf Märkten, am Strand, beim Trinkgeldgeben oder einfach in dubiosen Geschäften. Müsstest du bei jeder Bargeldabhebung Gebühren zahlen, würde dabei ganz schön was zusammenkommen.

Die Kosten, die beim Abheben entstehen und teilweise verhindert werden können, sind:

#1 Gebühren deiner Bank

Die Gebühren deiner Bank sind festgelegt und in deinen Unterlagen zu finden. Oft werden diese prozentual vom abhebenden Betrag obendrauf gerechnet. Es gibt auch Banken, die einen Festbetrag pro Abhebung oder einen Mix aus beidem (z.B. 2,49 € pro Abhebung + 2 % des abzuhebenden Betrages) erheben. Bei einer kostenlosen Kreditkarte zahlst du diese Gebühren NICHT. Du sparst deshalb jedes Mal am ATM.

Während unserer Recherche haben wir einige Kreditkartenanbieter gefunden, die zwar behaupten, eine kostenlose Kreditkarte anzubieten, aber für Abhebungen, Transaktionen oder Währungsumrechnungen Gebühren veranschlagen. Du solltest also genau hinschauen, ob es sich dabei wirklich um eine kostenlose Kreditkarte handelt.

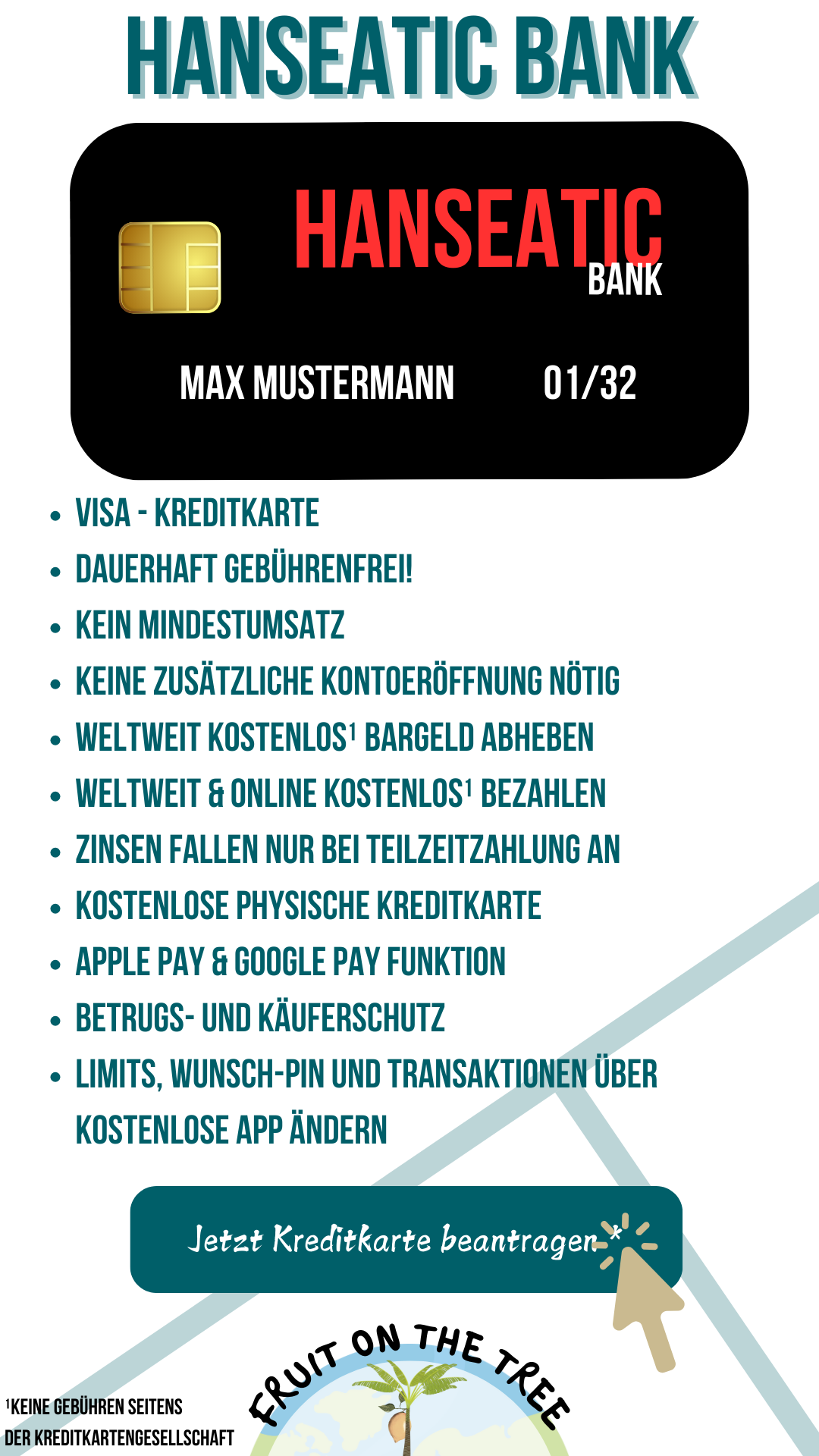

Bei den beiden verlinkten Kreditkarten können wir dir hingegen versichern, dass du Kreditkartenseitig, weder Gebühren, beim weltweiten Geldabheben bezahlst, noch monats- oder jährliche versteckte Kosten auftreten.

Die Hanseatic Bank veranschlagt ausschließlich in Deutschland eine Gebühr fürs Geldabheben.

#2 Fremdgebühren

Fremdgebühren sind die Gebühren, welche von der Bank im Ausland pro Abbuchung aufgeschlagen werden. Auch diese werden entweder prozentual von deinem abzuhebenden Betrag oder als Festbetrag pro Abbuchung erhoben. Im ersten Fall macht es also kaum einen Unterschied, wie viel Geld du abhebst, da du immer prozentual denselben Anteil zahlst. Im zweiten Fall lohnen sich hingegen kleinere Summen weniger, da du „prozentual“ gesehen mehr zahlen musst.

In einer Beispielrechnung sieht das folgendermaßen aus:

Für eine bessere Darstellung der Tabelle drehst du am besten dein Smartphone.

| Bank | Abbuchungsbetrag in € | Gebühren deiner Bank | Fremdgebühr der Ausländischen Bank | Kosten in € | Davon Gebühren |

|---|---|---|---|---|---|

| Prozentuale Gebühr | 100 | 4,5 % | 3% | 107,50 € | 7,50 € |

| Festbetrag | 100 | 3,49 € | 3% | 106,49 € | 6,49 € |

| Prozentuale Gebühr + Festbetrag | 100 | 2,99 € + 2% | 3% | 107,99 € | 7,99 € |

| Kostenlose Kreditkarte | 100 | 0 € | 3% | 103 € | 3,00 € |

Du würdest also in diesem Beispiel zwischen 3 € und 7,99 € Gebühren zahlen. Das könntest du teilweise verhindern, indem du eine Kreditkarte ohne Gebühren und einen, falls vorhanden, ATM ohne Fremdgebühren wählst. Diese gibt es leider nicht in jedem Land, und du solltest vorher kurz recherchieren, welche Bank in deinem Reiseland kostenlose Abhebungen anbietet.

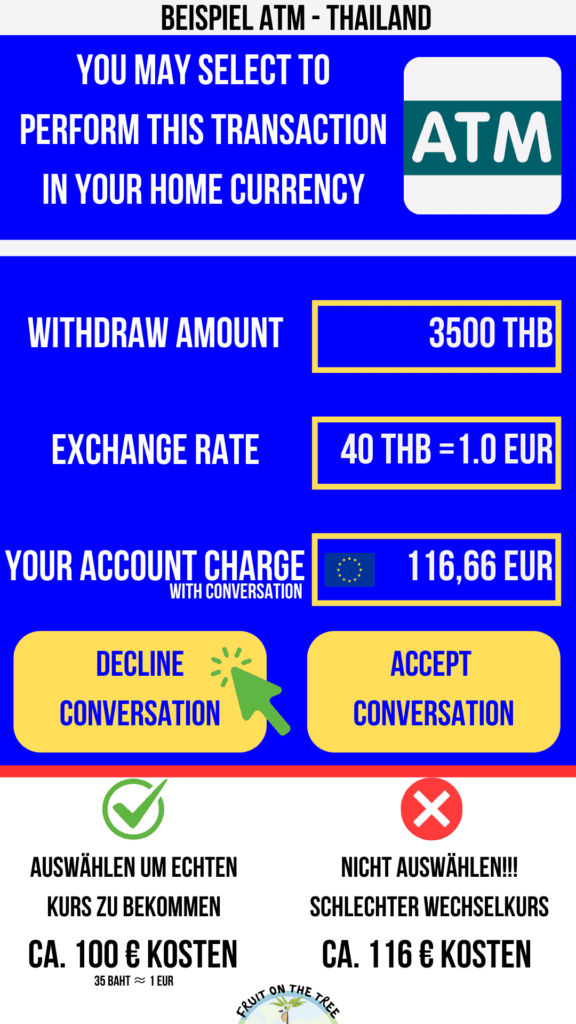

#3 Wechselgebühren oder dynamische Währungsumrechnung beim Abheben im Ausland

Zu den bereits genannten Gebühren können unter Umständen auch noch sogenannte Wechselgebühren durch dynamische Währungsumrechnung beim Abheben am ATM auf dich zukommen. Diese kannst du allerdings super einfach umgehen, indem du NICHT direkt in deiner Heimatwährung (EURO) bezahlst. Du wirst in diesem Fall von manchen Anbietern gefragt, ob du die Währung direkt in deine Heimatwährung (EURO) umrechnen willst. Klingt nett? Ist es nicht, denn du bekommst einen schlechteren Wechselkurs der ausländischen Bank und zahlst drauf. Wähle IMMER die lokale Währung. So bekommst du einen fairen Kurs. Das gilt auch bei Zahlungen an der Kasse im Supermarkt oder beim Shoppen in der Mall.

3. Welche "Kreditkarten" gibt es?

Die Kreditkarte ist DAS Zahlungsmittel auf Reisen. Viele Fluggesellschaften, Mietwagen oder Hotels können nur mit Kreditkarte bezahlt oder reserviert werden. Mittlerweile geht auch vieles über PayPal, allerdings kommt es noch oft genug vor, dass du deine Kreditkarte zücken musst. Es macht also auch in Europa Sinn, eine Kreditkarte zu besitzen. Doch bei so vielen unterschiedlichen Anbietern und Kreditkartenanbietern kann schonmal der Überblick verloren gehen.

Es gibt im Grunde genommen 3 verschiedene Arten von Kreditkarten: Kreditkarten, Debitkarten und Prepaid Kreditkarten. Doch was ist der Unterschied der Karten und wo liegen die Vor- und Nachteile?

3.1 Kreditkarte

- Kein Konto bei derselben Bank nötig

- Bei Zahlung = Kredit bei deiner Bank

- Kreditrahmen oder Kreditlimit

- Abbuchung des Betrags erfolgt erst nach der Transaktion (1x pro Monat)

- Hohe Zinsen bei nicht Ausgleich

- Zum Teil fallen Jahresgebühren an

Bei einer Kreditkarte leihst du dir bei Bezahlung Geld bei der herausgebenden Bank und gleichst den Betrag später aus. Üblicherweise bekommst du für jeden Monat eine Kreditkartenabrechnung, die beglichen werden sollte. Hier kannst du entscheiden, ob du das Geld immer direkt auf einen Schlag (empfohlen) oder in Raten zurückzahlst. In letzterem Fall zahlst du allerdings hohe Gebühren und solltest deshalb immer dein Konto ausgleichen. Bei der kostenlosen Kreditkarte der Hanseatic Bank* oder der AWA7* Karte kannst du glücklicherweise dein Konto jeden Monat automatisiert ausgleichen. So verhinderst du hohe Kosten.

Wichtig! Beim Karteneinsatz in Casinobetrieben, Lotteriegesellschaften und Wettbüros sowie bei der Nutzung von Wertpapierhandelsplattformen, dem Einsatz bei Finanzinstituten, der Ausführung eines Geldtransfers und dem Kauf von Kryptowährungen fallen Gebühren an. Diese kannst du dem Konditionsverzeichnis entnehmen. Anzeige*

Die Bank legt, begründet durch deine finanzielle Situation, einen Kreditrahmen oder Kreditlimit für deine Kreditkarte fest, welche du unter Umständen erhöhen kannst. Sollte dein Limit überzogen werden oder nicht ausreichen, kannst du bei den meisten Karten einfach Geld von einem oder dem verknüpften Konto überweisen und somit dein Limit künstlich erhöhen.

Für die Kreditkarte brauchst du üblicherweise kein Extrabankkonto (Girokonto), sondern verknüpfst deine Kreditkarte einfach mit einem bestehenden Konto. Bedeutet: Alle Rechnungen werden von deinem verknüpften Konto abgebucht.

Mietwagen und co.

Für Mietwagenbuchungen brauchst du meistens eine echte Kreditkarte, denn der Verleiher wird einen gewissen Betrag auf deiner Karte blocken. Dasselbe gilt zum Teil für Hotelbuchungen.

Mit einer Kreditkarte bist du (mit dem richtigen Anbieter) auch auf der sicheren Seite, wenn es um Betrug oder um Käuferschutz geht. Solltest du Opfer eines Betruges geworden sein und kannst nachweisen, dass du alles in die Wege geleitet hast, um dies zu verhindern (dazu gehört das Sperren deiner Karte), wird dir das verlorene Geld erstattet. Ist uns genauso in Chile oder Argentinien passiert… Das gestohlene Geld der Hanseatic Genial-Card war wenige Wochen später zurück auf unserem Konto.

Vorteile Kreditkarte

+ Mietwagen, Hotels und Reservierungen möglich

+ Kein Extrakonto (Giro) nötig

+ Internationale Akzeptanz

+ Nahezu alles zahlbar (Online, vor Ort)

+ Betrug und Käuferschutz

Nachteile Kreditkarte

– hohe Zinsen, bei nicht Ausgleich

– Verschuldung bei Nichtzahlung oder Aufschub

Wichtig! Beim Karteneinsatz in Casinobetrieben, Lotteriegesellschaften und Wettbüros sowie bei der Nutzung von Wertpapierhandelsplattformen, dem Einsatz bei Finanzinstituten, der Ausführung eines Geldtransfers und dem Kauf von Kryptowährungen fallen Gebühren an. Diese kannst du dem Konditionsverzeichnis entnehmen. Anzeige*

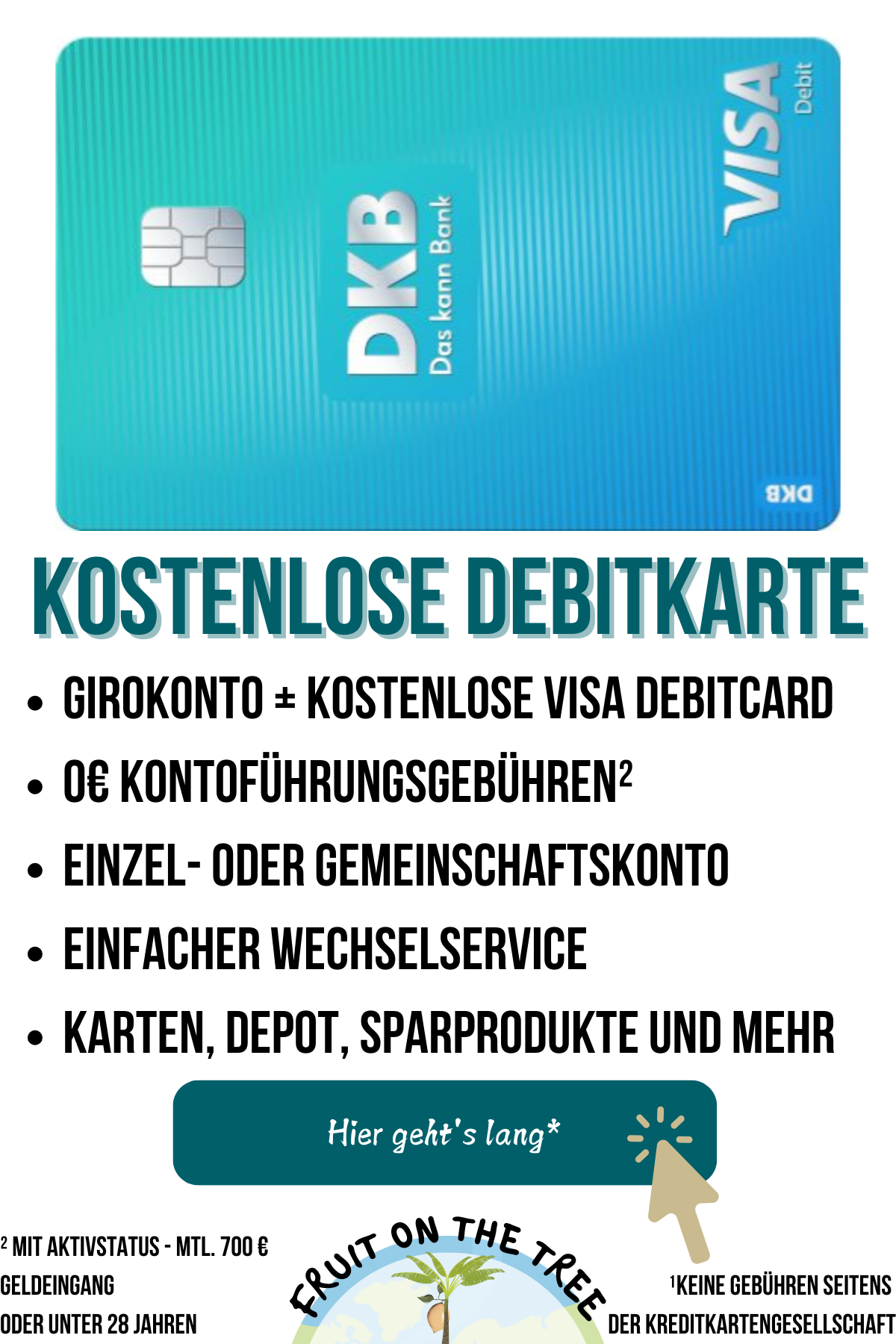

3.2 Debitkarte

- Bankkonto (Girokonto) nötig (neu eröffnen oder Karte bei Hausbank beantragen)

- Grundsätzlich kein Limit, max. so viel wie auf deinem Konto

- Zahlung erfolgt in Echtzeit und wird wenige Tage später abgebucht

- Eventuell Kontoführungsgebühren oder Gebühren für bestimmte Transaktionen

Eine Debitkarte kannst du recht einfach mit der deutschen EC-Karte vergleichen und ist direkt mit deinem Bankkonto verbunden. Die Zahlung erfolgt in Echtzeit und wird genau wie bei der EC-Karte wenige Tage später abgebucht. Du hast keinen Kreditrahmen, sondern kannst nur so viel ausgeben, wie auf dem verknüpften Konto verfügbar ist. Mit einem Dispo könntest du selbstverständlich noch etwas mehr ausgeben, wirst aber eventuell mit Gebühren belegt. Und da du keinen Kredit gewährt bekommst, fallen bei der Debitkarte auch keine Zinsen an.

Mietwagen und co.

Einen Mietwagen kannst du mit der Debitkarte hingegen nicht buchen und auch die ein oder andere Reservierung oder Hotelbezahlung könnte schwierig werden, da es nicht möglich ist, einen Betrag auf deiner Karte zu blocken. Die Karte dient in erster Linie als direkte Zahlungsmethode aus dem eigenen Guthaben.

Vorteile Debitkarte

+ Keine Zinsen (außer mit Dispo)

+ Direkte Abbuchung – kein Aufschieben

+ Internationale Akzeptanz

+ Du zahlst nur mit dem, was du auch hast

Nachteile Debitkarte

– Mietwagen, Hotels und Reservierungen unter Umständen NICHT möglich

– Extrakonto Eröffnung erforderlich (außer es ist deine Hausbank)

– Kein Kreditrahmen

– eventuell fallen Kontoführungs- oder Jahresgebühren¹an

¹ Bis 28 Jahre oder mit einem monatlichen Geldeingang von 700 € kostenlos bei der DKB

3.3 Prepaid Karte

- Kein Konto nötig

- Kontrollierte Ausgaben

- Zahlung erfolgt in Echtzeit

- Eventuell Gebühren für Aufladung, Ausgleich und Bereitstellung der Karte

Eine Prepaid-Kreditkarte funktioniert im Grunde genau wie die Debitkarte, nur ohne hinterlegtes Konto. Die Karte kann ohne Konto bestellt und aktiviert werden und muss mit Geld aufgeladen werden. Sobald das Geld aufgebraucht oder zu gering ist, kann die Karte wieder aufgeladen und benutzt werden.

Dies bringt einiges an Sicherheit mit sich, da bei Verlust oder Diebstahl nur das aufgeladene Geld verloren ist. Zudem eignen sich die Karten super für Personen mit schlechtem SCHUFA-Eintrag und Jugendliche, da volle Kontrolle über die Ausgaben herrscht, kein Einkommensnachweis erbracht werden muss und eine Verschuldung nicht möglich ist. Meist sind auch die Prepaid-Kreditkarten von VISA oder Mastercard und haben deshalb eine hohe weltweite Akzeptanz, weshalb die Karten auch zum Reisen nützlich sind.

Mietwagen und co.

Einen Mietwagen kannst du mit der Prepaid-Kreditkarte hingegen nicht buchen und auch die ein oder andere Reservierung oder Hotelbezahlung könnte schwierig werden, da es nicht möglich ist, einen Betrag auf deiner Karte zu blocken. Die Karte dient in erster Linie als direkte Zahlungsmethode aus dem eigenen Guthaben.

Vorteile Prepaidkarte

+ Kontrollierte Ausgaben

+ Kein Bankkonto erforderlich

+ Sicher bei Verlust oder Diebstahl (es kann nur abgebucht werden, was aufgeladen ist)

+ Hohe Akzeptanz (VISA oder Mastercard)

+ Super für Jugendliche oder Personen mit negativer SCHUFA

Nachteile Prepaidkarte

– Kein Kreditrahmen

– Gebühren (z.B. Ausgleich, Aufladen, Bereitstellen der Karte)

– Mietwagen, Hotels und Reservierungen unter Umständen NICHT möglich

– Ständiges Handeln erforderlich (Aufladen, Ausgleichen)

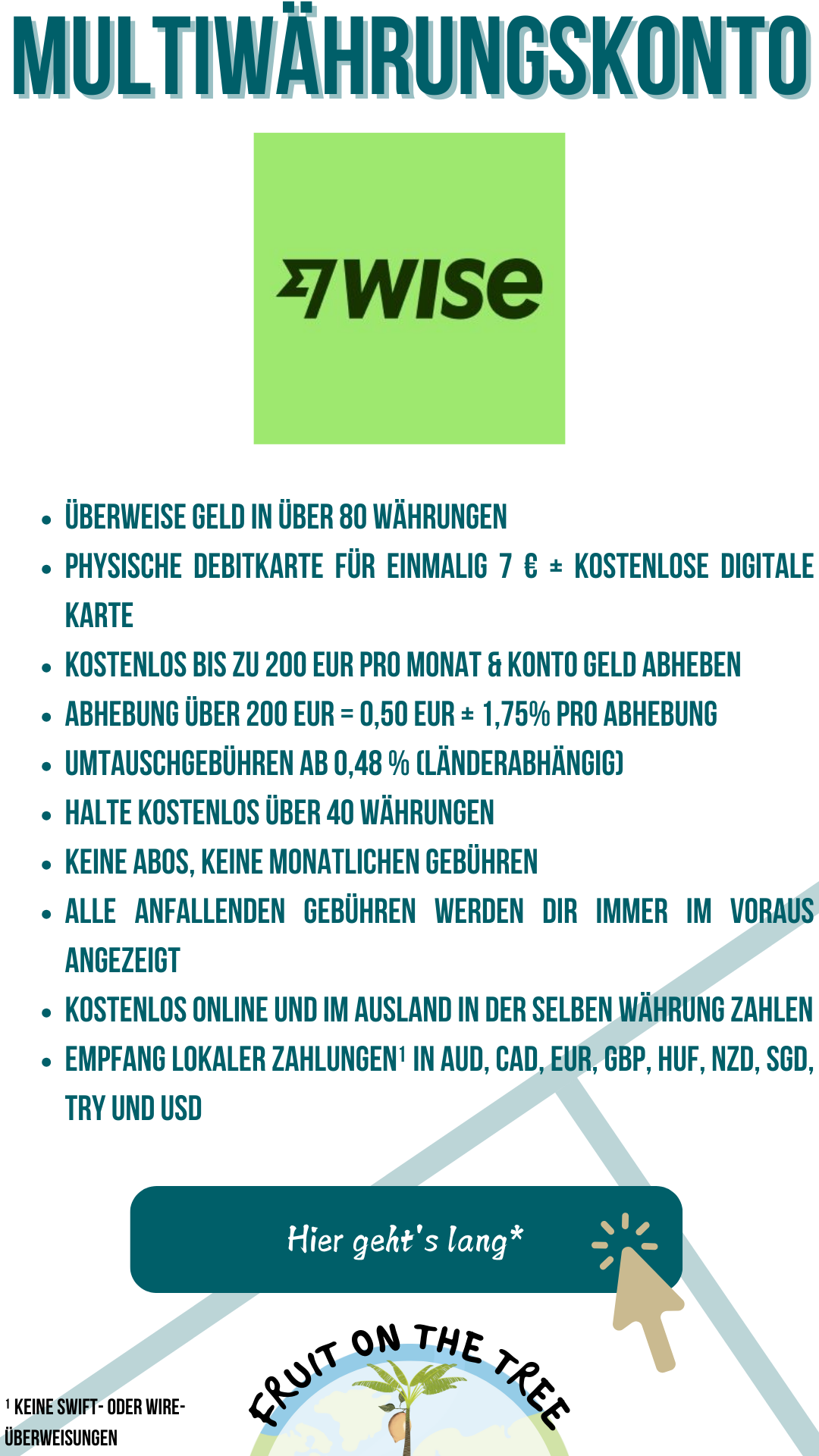

3.4 Multiwährungskonten

Nicht wirklich eine „Kreditkarte“, aber nennenswert sind sogenannte Mehrwährungs-Konten. Bei einem Multiwährungskonto können Konten in verschiedenen Ländern eröffnet werden, Gelder günstig transferiert und sogar Zahlungen vor Ort oder Bargeldabhebungen durchgeführt werden. Das macht bei längeren Reisen oder bei Aufenthalten mit Chance auf Arbeit/Bezahlung wie beispielsweise bei einem Working Holiday Sinn, um Geld überwiesen zu bekommen. Die Debitkarten zu dem jeweiligen Konto haben meist nicht besonders gute Konditionen, die Transferkosten sind allerdings unschlagbar.

Wir haben ein Konto bei WISE eröffnet, auf dem Janek seine Gehälter während des Working Holiday in Australien überwiesen bekommt. Für die Arbeitgeber ist dies nicht von Bedeutung, und die Gelder können anschließend kostengünstig transferiert werden. Die Konditionen sind sehr günstig und absolut zu empfehlen.

Transferkosten mit WISE

Würden wir Geld aus Australien nach Deutschland transferieren wollen, müssten wir gerade einmal 1,18 AUD als Fixgebühr (etwa 0,71 €) + 0,31 % des zu überweisenden Betrages bezahlen. Für eine internationale Überweisung – sehr gering.

WISE (früher TransferWise) ist ein Online-Dienst, mit dem du Geld schnell und günstig in verschiedene Währungen überweisen kannst. Du bekommst ein Multiwährungskonto, auf dem du mehrere Währungen halten kannst, und kannst mit der WISE Card weltweit bezahlen oder Geld abheben – zu guten Wechselkursen und ohne hohe Gebühren.

Vorteile Multiwährungskonten

+ Günstige Wechselkurse – vorteilhaft, wenn du mit mehreren Währungen hantieren musst (Arbeitsbedingt z.B.)

+ Mehrere Währungen auf einem Konto gebündelt

+ Dadurch einfache Verwaltung von mehreren Währungen

+ Schnelle und kostengünstige internationale Transaktionen möglich (Echtzeit Transaktionen)

Nachteile Multiwährungskonten

– Gebühren für Abhebungen (EU und International)

– Eingeschränkte Akzeptanz

– Kein Kreditrahmen

3.5 Kreditkarten mit Bonusprogrammen

Selbstverständlich gibt es auch Kreditkarten, die Kosten „verursachen“, dir aber einen Mehrwert bieten (können). Sei es eine integrierte Reiseversicherung, Punkteprogramme, Vielfliegerprogramme, Gutscheine oder bevorzugte Behandlungen.

Hier spalten sich die Geister. Für einige sind die Bonusprogramme passend und bieten einen wirklichen Mehrwert, für andere sind es einfach Kosten, die vermieden werden können. Dir muss auf jeden Fall bewusst sein, dass die Vorzüge überwiegend durch deinen Umsatz entstehen. Solltest du mit dieser Karte kaum Umsätze erzielen, weil sie beispielsweise schlechtere Konditionen hat, wirst du wohl kaum einen positiven Aspekt fühlen.

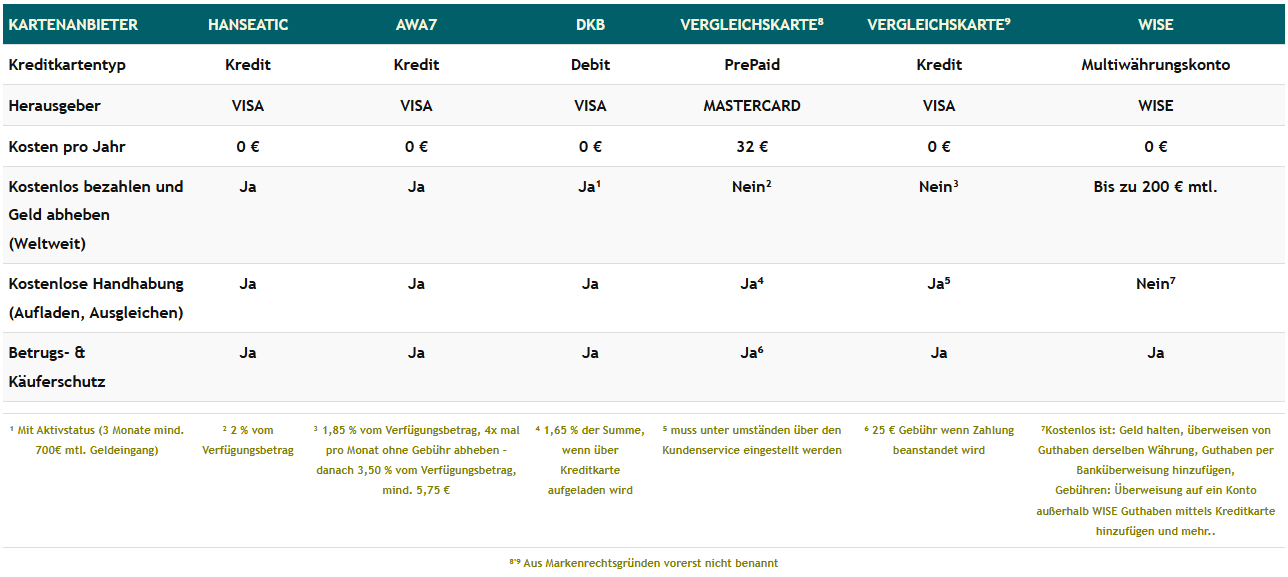

4. Kreditkartenvergleich

Für eine bessere Darstellung der Tabelle drehst du am besten dein Smartphone.

| Kartenanbieter | Hanseatic | AWA7 | DKB | Vergleichskarte⁸ | Vergleichskarte⁹ | WISE |

|---|---|---|---|---|---|---|

| Kreditkartentyp | Kredit | Kredit | Debit | PrePaid | Kredit | Multiwährungskonto |

| Herausgeber | VISA | VISA | VISA | MASTERCARD | VISA | WISE |

| Kosten pro Jahr | 0 € | 0 € | 0 € | 32 € | 0 € | 0 € |

| Kostenlos bezahlen und Geld abheben (Weltweit) | Ja | Ja | Ja¹ | Nein² | Nein³ | Bis zu 200 € mtl. |

| Kostenlose Handhabung (Aufladen, Ausgleichen) | Ja | Ja | Ja | Ja⁴ | Ja⁵ | Nein⁷ |

| Betrugs- & Käuferschutz | Ja | Ja | Ja | Ja⁶ | Ja | Ja |

| ¹ Mit Aktivstatus (3 Monate mind. 700€ mtl. Geldeingang) | ² 2 % vom Verfügungsbetrag | ³ 1,85 % vom Verfügungsbetrag, 4x mal pro Monat ohne Gebühr abheben – danach 3,50 % vom Verfügungsbetrag, mind. 5,75 € | ⁴ 1,65 % der Summe, wenn über Kreditkarte aufgeladen wird | ⁵ muss unter umständen über den Kundenservice eingestellt werden | ⁶ 25 € Gebühr wenn Zahlung beanstandet wird | ⁷Kostenlos ist: Geld halten, überweisen von Guthaben derselben Währung, Guthaben per Banküberweisung hinzufügen, Gebühren: Überweisung auf ein Konto außerhalb WISE Guthaben mittels Kreditkarte hinzufügen und mehr.. |

| ⁸'⁹ Aus Markenrechtsgründen vorerst nicht benannt | ||||||

Unsere Lieblingskreditkarten - Perfekt zum Reisen!

Wichtiges zur AWA7 & Hanseatic Bank Kreditkarte:

¹Beim Karteneinsatz in Casinobetrieben, Lotteriegesellschaften und Wettbüros sowie bei der Nutzung von Wertpapierhandelsplattformen, dem Einsatz bei Finanzinstituten, der Ausführung eines Geldtransfers und dem Kauf von Kryptowährungen fallen Gebühren an. Diese kannst du dem Konditionsverzeichnis entnehmen.

5. Kosten senken durch sinnvolle Zusammenstellung deiner Kredit- und Debitkarte mit deinem Bankkonto

Auch die Zusammenstellung deiner Kreditkarten kann Kosten senken oder dir bessere Zahlungschancen während deiner Reise ermöglichen. So ist es sinnvoll, eine kostenlose Debitkarte als Haupt- oder Ersatzkarte zu deiner Kreditkarte oder deinen Kreditkarten zu haben. Du kannst damit zwar unter Umständen keine Hotels reservieren oder Mietwagen leihen, kannst aber noch Geld abheben oder Online-buchen oder bezahlen, sollte deine Kreditkarte gesperrt oder abhandengekommen sein.

Du kannst deine Kreditkarte auch einfach mit einem Konto und einer kostenlosen Debitkarte verknüpfen, sodass du nur ein richtiges Girokonto, aber mehrere verschiedene Kreditkarten hast.

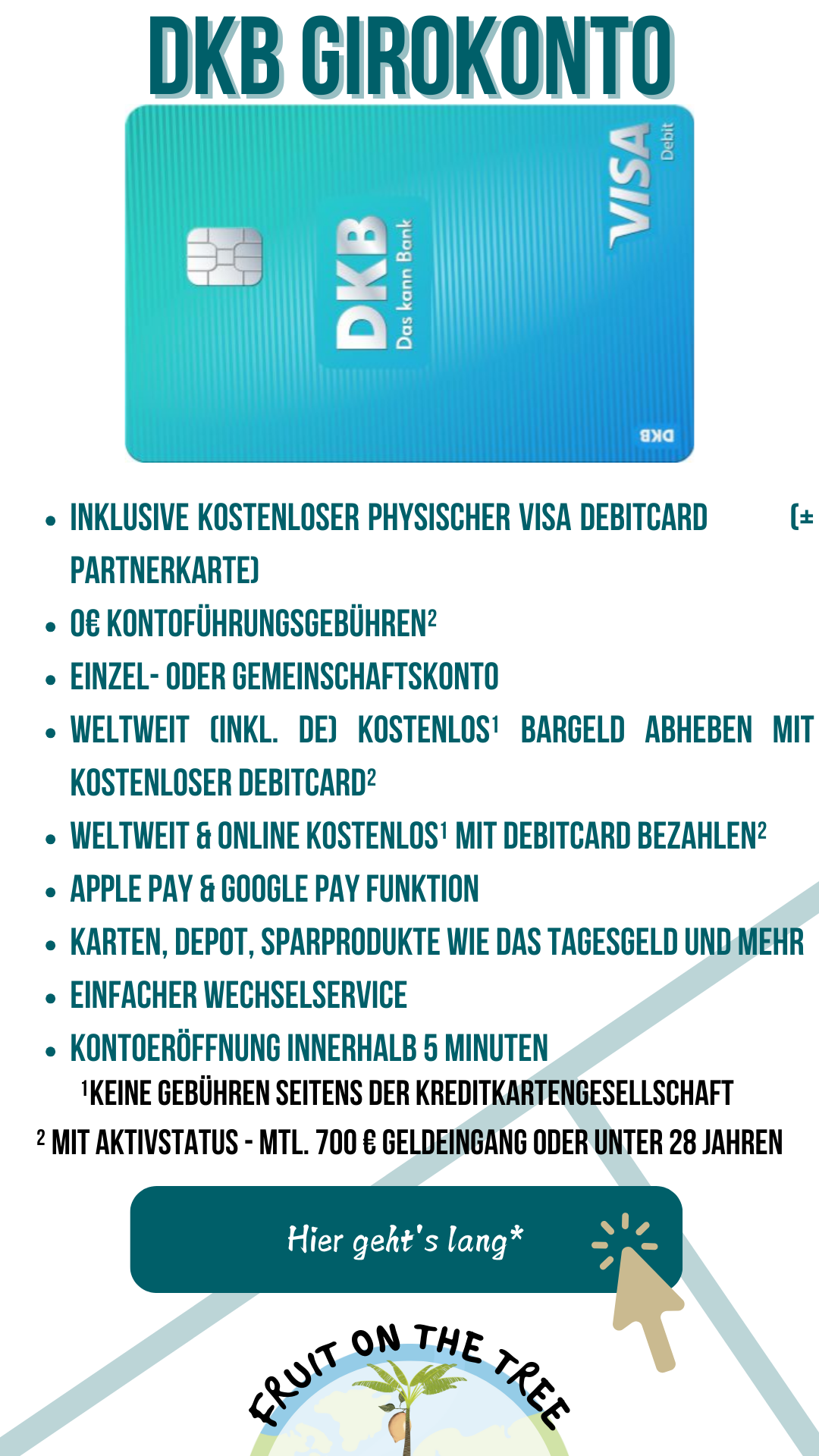

Achte besonders auf die Konditionen deiner Bank und deren Debitkarte, denn eventuell zahlst du pro Transaktion oder Abhebung Geld. Wir hatten bisher unser kostenloses Konto bei der ING-DIBA, sind aber mit den Konditionen der Debitkarte und der Erhöhung des Mindesteingangs pro Monat (auf 1000 €) nicht zufrieden, sodass wir uns für ein Konto der DKB entschieden haben. Neben „nur“ 700 € Mindesteingang pro Monat und einer weltweit kostenlosen Debitkarte die bessere, wenn nicht beste Wahl.

5.1 Gemeinschaftskonto mit kostenloser Debitcard

Als Paar könnte es zudem Sinn machen, ein Gemeinschaftskonto mit einer kostenlosen Debitkarte zu eröffnen. Dieses kann zum einen als Gemeinschaftskonto genutzt werden und zudem als verknüpftes Konto für die Reisekreditkarten. Bei einem monatlichen Eingang von 700 € (also 350 € pro Person) und einer kostenlosen Debitkarte und weltweit kostenfreien Abhebungen am ATM, sticht das Girokonto der DKB besonders hervor und ist gerade bei Reisenden beliebt.

6. Welche Kreditkarte ist die richtige für mich?

Du hast nun hoffentlich bereits einen Überblick über die Unterschiede und Vor- und Nachteile der verschiedenen Karten und kannst eine Entscheidung treffen, welche Karte oder Karten du auf deiner Reise benötigst oder Sinn ergeben.

Wir reisen so am besten:

Janek – 1x kostenlose Kreditkarte (Hanseatic), 1x Mehrwährungskonto (WISE) 1x kostenlose Debitkarte (Gemeinschaftskonto)

Vivi – 2x kostenlose Kreditkarte (Hanseatic & AWA7), 1x kostenlose Debitkarte (Gemeinschaftskonto), 1x kostenlose Debitkarte (australisches Konto)

Wir haben also zusammen drei Kreditkarten, drei Debitkarten und ein Mehrwährungskonto, auf welche wir zurückgreifen können. Damit sind wir super abgesichert und zahlen für alle Karten 0 € Jahresgebühr sowie keine Gebühren bei Abhebungen oder Zahlungen.

7. Kreditkarte beantragen

Das Beantragen deiner Kreditkarte ist normalerweise schnell und unkompliziert, darauf ankommend, ob du nur eine einfache Kreditkarte bestellen willst oder ein neues Konto mit kostenloser Debitkarte eröffnen möchtest. Bei Kreditkarten oder der Eröffnung eines Bankkontos wird üblicherweise eine Bonitätsprüfung im Hintergrund ablaufen. Sollte diese negative Einträge enthalten, könnte es sein, dass dein Antrag abgelehnt wird und du eventuell eher eine Prepaid-Kreditkarte beantragen solltest.

Kreditkarte:

Ist in wenigen Minuten bestellt und in wenigen Tagen bis Wochen zu dir nach Hause geliefert. Du brauchst ein bestehendes Konto, das mit der Kreditkarte verknüpft wird, deinen Personalausweis oder Reisepass und musst dich online, zum Beispiel mittels Post-ID, identifizieren.

Sobald du die Karte aktiviert und erhalten hast, musst du direkt das Rückzahlungsverfahren ändern. Dieses ist standardmäßig darauf eingestellt, nur 3 % deiner Ausgaben zurückzuzahlen. Auf den Restbetrag zahlst du hohe Zinsen und das willst du natürlich nicht. Deshalb direkt auf Vollzahlung umstellen, das geht bequem in der APP. Tada, du hast nun eine komplett kostenlose* Kreditkarte. Sollte dein Kreditrahmen mal nicht ausreichen, kannst du einfach dein Konto ausgleichen, indem du eine beliebige Summe auf das hinterlegte Konto überweist.

Wichtiges zur AWA7 & Hanseatic Bank Kreditkarte:

¹Beim Karteneinsatz in Casinobetrieben, Lotteriegesellschaften und Wettbüros sowie bei der Nutzung von Wertpapierhandelsplattformen, dem Einsatz bei Finanzinstituten, der Ausführung eines Geldtransfers und dem Kauf von Kryptowährungen fallen Gebühren an. Diese kannst du dem Konditionsverzeichnis entnehmen.

Debitkarte:

Auch deine Debitkarte kannst du online oder direkt bei deiner Hausbank bestellen. Möchtest du ein kostenloses Konto eröffnen, geht dies bei der DKB auch einfach von zu Hause. Dafür brauchst du 5-10 Minuten Zeit, ein Smartphone oder Laptop und deinen Reisepass oder Personalausweis. Die kostenlose Debitkarte, beim Gemeinschaftskonto sogar eine pro Person, gibt’s direkt dazu.

„Kostenlos bei 700 € Eingang pro Monat oder für Personen unter 28 Jahren“

Prepaid-Karte:

Prepaid-Karten kannst du zum einen online bestellen und problemlos und schnell nach Hause liefern lassen, zum Teil sogar im Supermarkt, an Tankstellen oder in Kiosken kaufen. Die Konditionen der Karten sind überwiegend schlecht und niemals kostenlos.

Mehrwährungskonto:

Auch ein Multiwährungskonto kannst du ebenfalls schnell, einfach und online abschließen. Dafür brauchst du im Grunde genommen nur einen Ausweis oder Reisepass, Internetzugang und ein Smartphone, Tablet oder Laptop. Zudem brauchst du Zugang zu deinem Konto, welches du mit deinem Multiwährungskonto verknüpfen möchtest, denn du musst einen gewissen Betrag überweisen, um dein Konto zu validieren. Hast du alles beisammen, dauert die Anmeldung nur wenige Minuten. Es kann hingegen 1-2 Werktage dauern, bis dein Konto auch aktiviert ist. Bei uns hat es nur etwa 30 Minuten gedauert…

8. Sicherheit bei der Nutzung von Kreditkarten im Ausland

Wenn du deine Kreditkarte im Ausland verlierst oder sie gestohlen wird, ist es wichtig, schnell zu handeln, um möglichen Missbrauch zu verhindern. Die meisten Kreditkartenanbieter haben eine Notfall-Hotline, die 24 Stunden am Tag erreichbar ist, um deine Karte sofort zu sperren. So wird verhindert, dass jemand unbefugt auf dein Konto zugreift. Die bereits vorgestellten kostenlosen Kreditkarten kannst du übrigens direkt in der APP sperren, entweder temporär oder total. Die Nummern zum Sperren haben wir trotzdem separat dabei, falls kein Handy vorhanden ist.

Push-Benachrichtigungen für mehr Sicherheit

Auch Push-Benachrichtigungen der Kreditkartenapp über Transaktionen solltest du zulassen, da du direkt mitbekommst, ob ein Umsatz getätigt oder geblockt wurde.

Eine weitere Sicherheitsmaßnahme sind kontaktlose Zahlungen, wie sie durch die „Tap & Go“-Funktion ermöglicht werden. Hierbei musst du deine Karte nicht aus der Hand geben oder bei dir haben, was das Risiko von Betrug oder Diebstahl verringert. Keine Sorge, das System ist sicher und nur mit Face ID oder PIN möglich einzusetzen.

9. Schadet eine Kreditkarte meiner Bonität oder Schufa?

Eine Kreditkarte kann sowohl positive als auch negative Auswirkungen auf deine Bonität und Schufa haben, je nachdem, wie du mit der Karte umgehst.

Mögliche positive Auswirkungen:

Erhöhung des verfügbaren Kredits: Wenn du eine Kreditkarte mit einem hohen Limit hast und dieses Limit nicht überschreitest, kann dies dein Verhältnis von genutztem zu verfügbarem Kredit verbessern. Ein besseres Verhältnis wirkt sich positiv auf deine Bonität aus.

Kreditwürdigkeit aufbauen: Wenn du die Kreditkarte verantwortungsbewusst nutzt, regelmäßig zahlst und keine offenen Schulden hast, kannst du deine Bonität durch eine solide Zahlengeschichte verbessern.

Mögliche negative Auswirkungen:

Hohes Auslastungsverhältnis: Wenn du die Kreditkarte regelmäßig ausreizt (also einen großen Teil des Kreditlimits nutzt), kann dies negativ auf deine Bonität wirken.

Verspätete Zahlungen: Wenn du mit den Zahlungen für die Kreditkarte in Verzug gerätst oder den offenen Betrag nicht vollständig begleichst, hat das einen negativen Einfluss auf deine Schufa. Auch Mahnungen und Inkassoverfahren sind problematisch.

Unsere Erfahrungen und Tipps sollen dir als Orientierung dienen, doch die endgültige Entscheidung liegt bei dir. So bist du bestens ausgerüstet für deine nächste Reise, ohne dich über hohe Gebühren und unnötige Risiken Gedanken machen zu müssen.

Wir hoffen, der Beitrag hat dir weitergeholfen und solltest du noch Fragen und Anmerkungen haben, schreib es doch einfach in die Kommentare.

Du kannst auch gerne einen Blick auf unsere weiteren Reisetipps werfen. Vielleicht ist ja noch was für dich dabei.